ホーム>最新ニュース一覧 > 講座 >【報告】誰でもできる!団体のための会計(応用編)

【報告】誰でもできる!団体のための会計(応用編)

2016年12月3日(土)午後1時半~4時半開催

会場:川崎市総合福祉センター(エポックなかはら) 5階 会議室

参加者15名

講師:原淳子税理士事務所 原 淳子さん

川崎市出身。

一般企業に就職、結婚出産後、一念発起して税理士を目指す。

会計事務所勤務を経て2012年に独立開業。個人法人、外資系企業の会計税務顧問を中心に、NPO法人等の非営利法人の支援に力を注いでいる。

ママサムライ(ママ士業グループ)のメンバー。

このセミナーは10月に開催された「誰でもできる!『団体のための会計(基礎編)』」の応用編になります。《基礎編》では団体の「帳簿」や「簿記」が初心者の人に向けて、会計のルールや帳簿、複式簿記の基本などについて一通りの説明を行いました。《応用編》は、NPO法人会計基準のポイント、NPO法人会計基準に即した活動計算書の作成の方法や具体的な内容について学び、「活動計算書が作成できる&内容が読めるようになる」ことを目標にしています。

NPOなどで初めて会計担当になった人には、併せて受講していただくと「団体の会計」について一通りの流れがわかるような組み立てになっています。

セミナーのカリキュラムは、「NPO会計基準とは?」「決算報告書の体系」「活動計算書の作成」「事業費・管理費の按分」「活動計算書の注記」の5つのテーマから成り立っています。

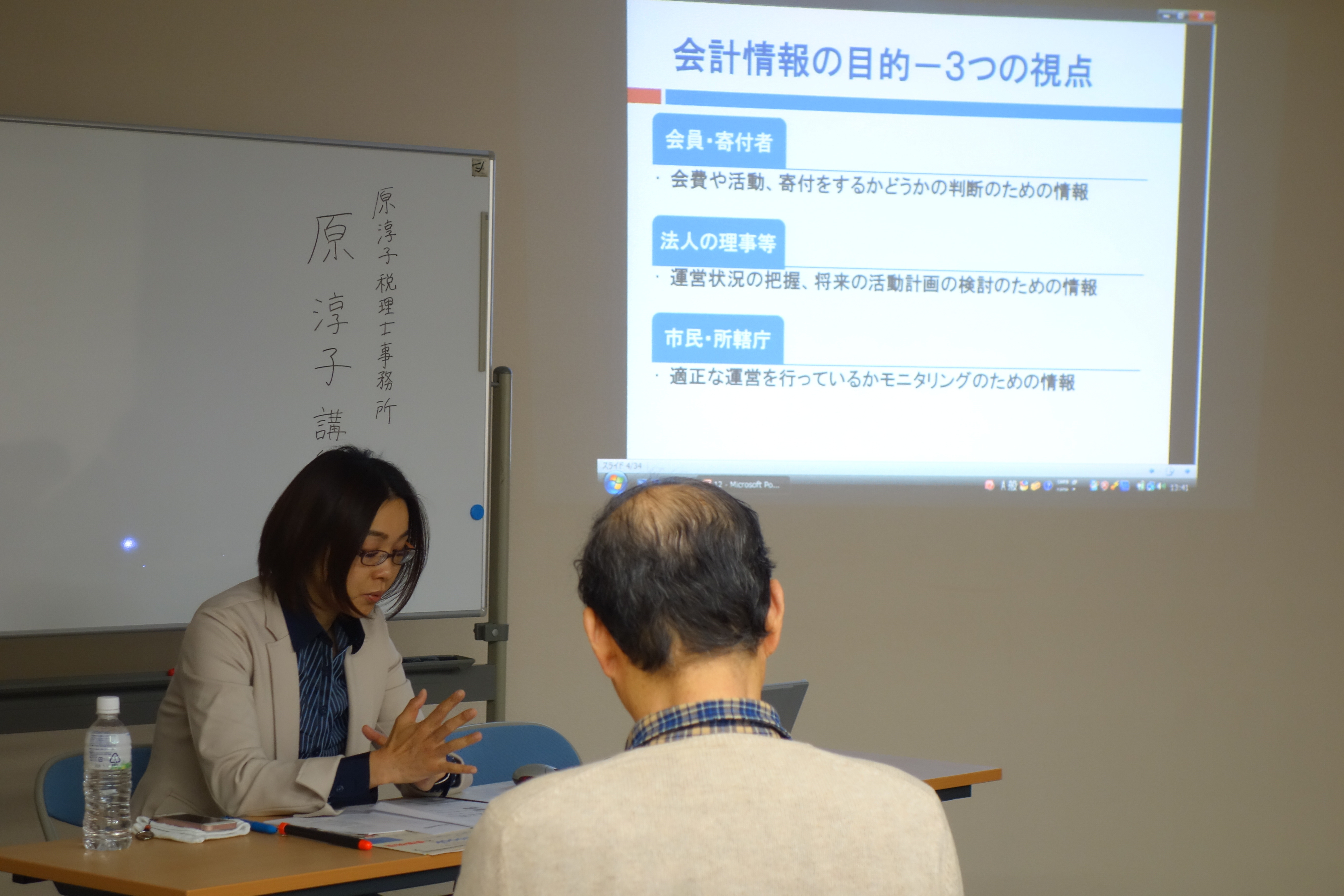

NPO法人にとっての会計の目的は、活動内容を数字で表現することで、利害関係者に情報提供することにあります。「お金が適切に使われたことの説明」と「自分たちの団体についての説明」の情報開示をすることで、より多くの人に自分達の活動を理解・共感してもらうことが可能になります。

NPO法人会計基準策定された背景は、NPO法人の会計基準がなかったため、会計報告の形が千差万別で分かりにくく、比較することが困難だったことにあります。NPO法人会計基準を策定したことにより、会計処理や表示方法が統一され、わかりやすくなり、比較することも容易になりました。

NPO法人会計基準では、活動計算書+貸借対照表=「財務諸表」と呼んでいます。

決算報告書の体系は、貸借対照表、財産目録、活動計算書、財務諸表の注記が必要とされ、その他に事業報告書、役員名簿、社員名簿があります。

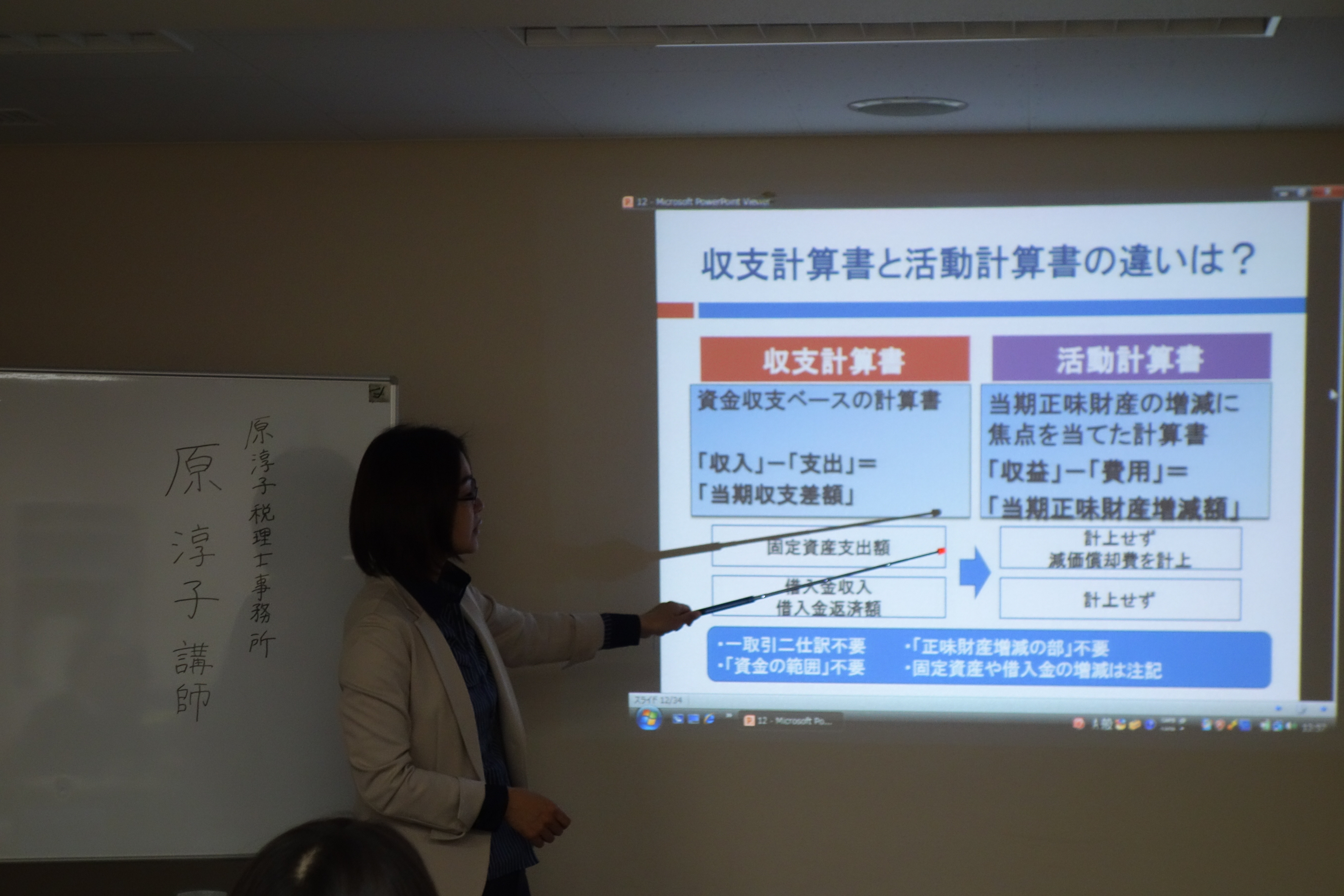

活動計算書は、資金収支ベースの収支計算書から当期正味財産の増減に焦点を当てたものです。この活動計算書の経常収益の科目は5つに分類され、更に補助科目などで内訳表示が可能です。

経常費用は事業費と管理費に分類し、それぞれを人件費とその他経費に分類し、更に勘定科目別に表示します。事業費は、事業を行うために直接必要な費用であり、管理費は組織全般を支えるための費用になります。そして組織全体に係る共通経費については、事業費と管理費に按分して計上します。

貸借対照表では、資産合計=負債合計+正味財産合計となっており、活動計算書と貸借対照表のチェックポイントとして、活動計算書の次期繰越正味財産額と貸借対照表の正味財産合計が一致していなければなりません。

事業費と管理費に分ける意味は、寄付者等の資金提供者側にとっては、自分の提供した資金が目的事業のために適切に使われているかが最大の関心事であり、NPO法人側にとっては、例え少額な管理費であっても、事業費に混入してしまうと事業そのものが赤字になってしまう可能性があるため、法人運営上、毎月一定額かかる管理費も含めてトータルコストを計算する必要性があります。

財務諸表の注記とは、活動計算書や貸借対照表を補足するものであり、活動計算書や貸借対照表では表すことができない有益な情報を表示することです。

例えば、活動計算書と注記の関係では、活動計算書に受取寄付金などの記載がある場合は、注記の「使途等が制約された寄付金等の内訳」を記載する必要があります。

最後に、NPO法人会計基準を必要としない団体への説明と、会計の《基礎》についての振り返りを兼ねて、複式簿記の基礎、仕訳の構造、仕訳のポイント、減価償却、未収計上や前受計上などについて、一通りのおさらいをして終了しました。

【参加者アンケート】

「まだNPO法人の団体ではないですが、NPO法人化する時の事前準備となりました」

「学んだ時の復習と大変忘れていたことが多くあり、大変ありがたく思って学ばせていただきました。ありがとうございました」

「今は団体自体小さいので収支ベースで事が済んでいますが、活動計算書は必須です。きちんとしたものを作らねば。けれど改めて資産と負債の概念が意外と身についていないことを痛感」

「NPO法人会計基準がわかった。しかし、本基準は作成されて日が浅いので、企業会計基準に比べて、こなれていない感じがした」

「非常にわかりやすかった。企業会計とNPO会計の相違がよくわかる」